市值风云

在分析苹果时,我们不能忽视这些科技巨头高度金融化的事实。

作者 | beyond

编辑 | 小白

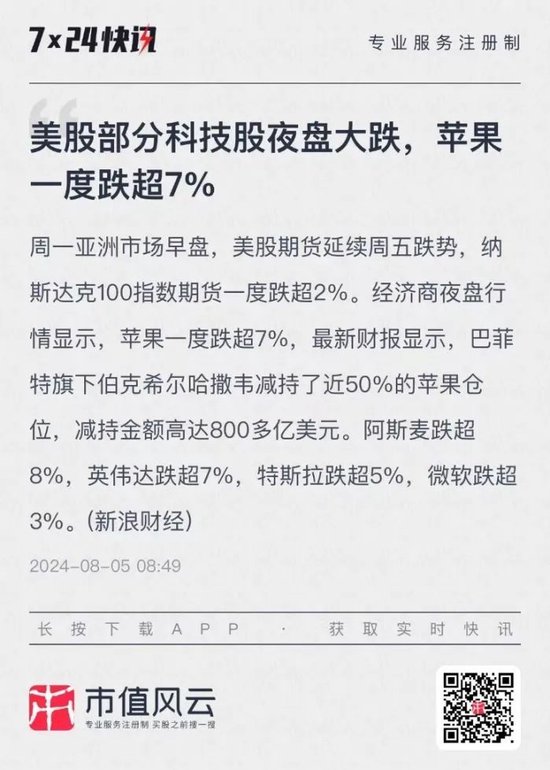

2024年8月5日,全球股市迎来“黑色星期一”,日经股指熔断暴跌,美股三大股指均大跌3%左右,美股科技7巨头多数大跌,其中之一的苹果(AAPL.O)一度跌超7%。

就在本次大跌之前,巴菲特大举抛售了包括苹果在内的持仓。巴菲特的伯克希尔已经连续7个季度抛售美股,在今年二季度加快抛售,对自己的第一大持仓——苹果,巴菲特抛售了一半,今年上半年他共计抛售了约900亿美元的美股。

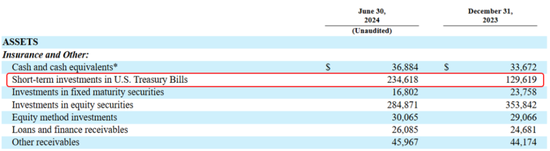

抛售美股的同时,这位奥马哈先知大笔加仓短期美债。伯克希尔的半年报显示,其持有的短期美债从2023年底的1296亿美元,增加到2364亿美元,半年间增持金额高达1050亿美元。

与之相比,截至今年7月末,美联储持有的短期美债规模为1953亿美元。这意味着,伯克希尔的短期美债持仓量甚至超过了美联储。

马斯克戏称:巴菲特基本就是美联储。

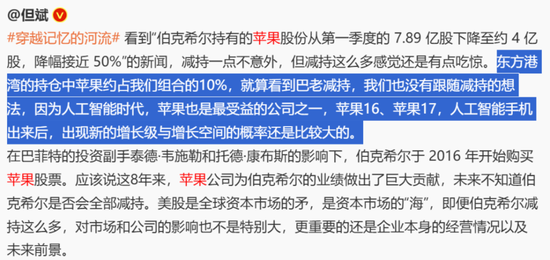

巴菲特在高位手起刀落、减持苹果的行为,想必让不少“价值投资”的拥趸们始料未及。毕竟股神“如果不想持有一只股票十年,那就没必要持有十分钟”的教诲,言犹在耳。说好的“buy and hold”,怎么价投老祖自己先撤了?

国内价投代理人之一的但斌就表示:“就算巴菲特减持,我们也没有跟随减持的想法,人工智能时代,苹果也是最受益的公司之一……美股是全球资本市场的矛,是资本市场的海……更重要的还是企业本身的经营情况以及未来前景。”

也难怪众多国内投资人对巴菲特减持苹果的行为一时难以理解和接受。减持苹果的举动与股神此前的表态形成鲜明对比,他曾在2020年2月表示:

“苹果可能是我所知道的世界上最好的企业。”他还宣称:“苹果是伯克希尔继保险和铁路业务之后的‘第三大业务’”。他多次表达了对苹果及其CEO蒂姆·库克的赞赏,甚至曾表示除非发生重大变化,否则苹果将是他最大的投资。

既然是所知最好的企业,是公司的第三大业务,怎么会在短短的一个季度里就抛售掉一半?是苹果的基本面发生了哪些不为人知的重大变化,才让股神抛掉心头所爱吗?事情还要从2016年说起。

巴菲特口中的苹果:卓越的盈利机器

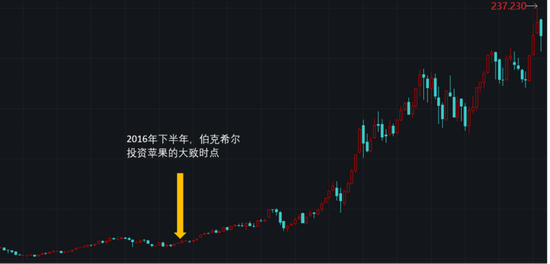

伯克希尔对于苹果的投资始于2016年。据说,是巴菲特的两位接班人首先买入了小仓位苹果股票,后得到巴菲特的批准后,伯克希尔开始大举建仓。

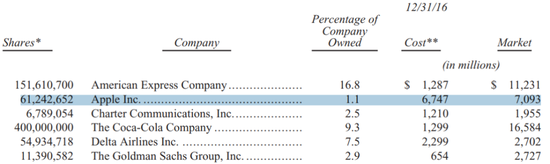

在2016年年报中,苹果出现在伯克希尔的前十大持仓中,截至当年12月末,伯克希尔持有苹果1.1%的股份。

此后,伯克希尔逐渐加大对于苹果的建仓力度。2017年底,伯克希尔持有苹果3.3%的股份;到了2018年底,其持有苹果股份的比例达到5.4%,苹果也正式成为伯克希尔的第一大重仓股。

2019、2020两年,伯克希尔持有苹果股份的比例在5.6%上下,在今年二季度减持之前,其持股比例基本没有变化。

据伯克希尔在2020年财报中披露,其购买苹果股份的成本大概是360亿美元,从2016年末到2022年末(此后未披露),苹果每年分给伯克希尔的股息大约是7.8亿美元。2020年,伯克希尔还通过小比例减持,套现110亿美元。

加上今年二季度伯克希尔将苹果持仓从7.9亿股减至约4亿股,套现约800亿美元,伯克希尔在持有苹果这几年里,获得收益总计(套现+股息)估计超过900亿美元。

截至今年6月末,伯克希尔持有的有价证券资产中,以公允价值衡量,所持苹果股票的价值还有842亿美元。相比于360亿美元的取得成本,伯克希尔在苹果这笔交易中,可以说赚得盆满钵满了。

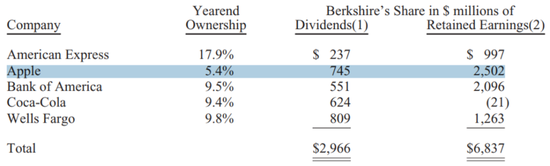

巴菲特对于苹果业务以及CEO蒂姆·库克的高度认可,有目共睹。在今年5月份的年会上,巴菲特宣称,他长期持有的两项重要投资,即可口可乐和美国运通都是“出色”的企业,但他称赞苹果是“更为卓越的一家”。

苹果在大众眼里是一家软硬件协同强势的科技公司,它的硬件产品(如iphone手机)和App Store数字内容服务构建起了极具黏性的业务生态。巴菲特也在2018年的股东大会上肯定了这一点。

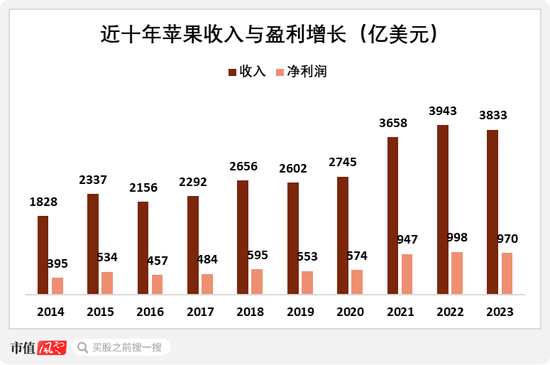

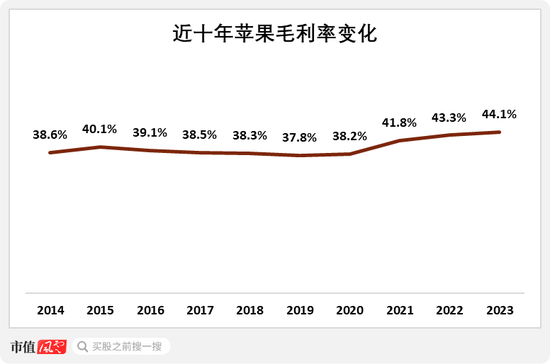

这个黏性十足的业务生态确实极具变现能力。近十年,苹果的收入由2014年的1828亿美元增长至2023年的3833亿美元,CAGR为9%;同期,净利润由395亿美元增长至970亿美元,CAGR为10%。

在这一过程中,虽然苹果在硬件市场(尤其是手机)屡屡遭遇挑战,但硬件产品的毛利率依旧保持缓慢提升,2023年硬件产品毛利率为36.5%。软件服务的毛利率相对提升更快,2024年达到70.8%。

在软硬件业务的共同推动下,苹果的综合毛利率在2023年达到44%,较2014年提高了5.5个百分点。

如果从“成长”的角度来看,近十年苹果的收入和盈利复合增速并不算十分突出。

站在2016年巴菲特投资的时点,对应的苹果PE估值大概是16倍左右,估值条件在巴菲特过往投资案例中,也谈不上“便宜”,相反在当时看来,苹果的股价与静态估值都处于其历史高位,这也引来不少的市场质疑之声。

那么,除了股神对于苹果商业生态的信心以外,还可能有哪些因素支撑其大举投资苹果呢?

这里风云君提出一个思路:大众看到的软硬件协同强势的业务生态可以说是苹果业务的A面,它还有易被人忽视的B面业务。

B面:风生水起的资管业务

作为一家大型跨国企业,苹果可以利用强大的资本市场来募集资金,比如通过发行债券的形式。

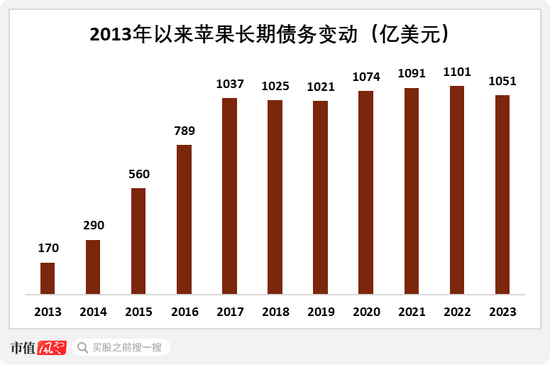

追溯苹果历年财报可以发现,2012年以前苹果几乎没有什么长期债务,2012年其长期债务还是0。

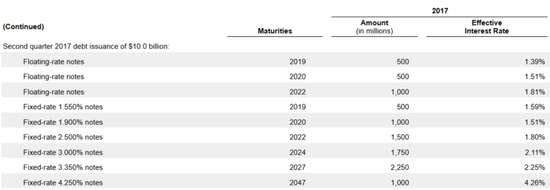

2013年,苹果发行了170亿美元的长久期债券。2014年,苹果继续发行了120亿美元的长久期债券。这些债券的到期时间各不相同,最长的要到2044年才到期——也就是30年以后。

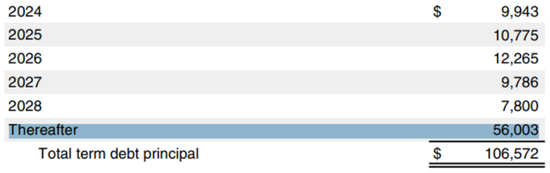

从2013年开始,苹果此后5年里平均每年都发行超过200亿美元的长期债券,到了2017年,其长期债务规模达到1037亿美元,截至2023年末,其长期债务还保持千亿美元的水平。

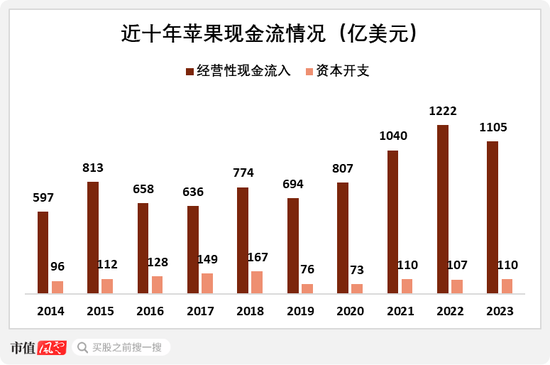

苹果发行这么多长期债券干什么呢?是自身的经营性现金流不足以支撑资本开支吗?众所周知,苹果的代工模式将大额资本开支的压力转移给了合作代工厂商,其自身对于资本开支的需求是比较小的。

以2014年为例,苹果当年实际的资本开支金额只有96亿美元,这其中包括对零售门店的升级改造、开设,以及对于数据中心、公司基础设施、信息系统升级的投入等。

而当年,苹果经营活动产生的现金流入达到597亿美元,随着经营状况向好,苹果的经营性现金流入持续增加,最近三年都在千亿美元/年以上。同期,苹果的资本开支最多的一年也不超过200亿美元,换句话说,苹果根本不缺钱。

从苹果这上千亿美元的定期债务结构来看,由于期限不同,对应的利率水平也不同,苹果披露的利率范围大概在1.4%-4.3%这个区间。

苹果的发债成本特别低,以2017年为例,其发行的5年期债券利率只有1.8%。要知道我们刚刚在今年8月10号发行的5年期储蓄国债票面利率还有2.3%,这还是在利率下行了几年之后的水平。

苹果的上千亿美元长期债务中,2028年以后到期的超长期债券占比超过一半。

根据苹果在2023年报中披露的过去三年的利息支出,我们可以推算,其上千亿美元长期债务的整体成本率大概不超过3%。

苹果发债的成本甚至低于一个主权国家发行的国债,而且其通常会在一年里发行四种期限的债券,分别是3年、5年、10年和30年后到期。通常只有一个国家的财政部才会一次性发行这么多期限不同的债券。

更关键的是,苹果自身的现金流状况非常好,不但不缺钱,甚至早就富可敌国了。

赚得多、花得少的同时,苹果还可以通过海外避税来减少被美国政府薅羊毛,直到2016年特朗普上台之后推出了新的减税与就业法案。这项法案针对的就是苹果这类跨国巨头。

2016年之前,美国跨国企业只有将海外赚取的利润汇回美国时,才需要缴税。这促使美国跨国企业更倾向于将利润保留在海外的一些“避税天堂”,比如百慕大、爱尔兰等等。

新的减税与就业法案一方面将美国企业适用的税制改为属地税制体系,并下调税率;另一方面,则对企业的离岸现金进行征税。这种“胡萝卜加大棒”的组合拳,目的就是促使美国跨国企业更多地在美国本土报告盈利和缴税。

有数据显示,仅2018年美国企业汇回本土的资金就高达7770亿美元。这些天量资金回到美国以后被用来做什么呢?美联储的研究发现,这些资金仍然没有大幅流入企业的资本开支,还是作为金融用途居多——偿债以及回购。

对于苹果这个跨国巨头而言,通过在2017年之前大量发债,手握巨量低成本资金,其副业金融资管业务,已经做得风生水起。

01 跨境套利与信用套利

所谓跨境套利,就是一个企业在多个国家资本市场之间选择最佳融资环境的套利活动。疫情之前,欧元区和日本的利率已降到0附近,那时美联储的政策利率则保持在2%以上。

欧洲央行和日本央行实施的企业债发行以及银行信贷的政策非常宽松,大型企业在这个两个地区融资(无论是发债,还是贷款),都不需要支付很高的信用溢价。

这意味着一家跨国企业如果能在欧元区或者日本市场融入资金,再把资金投入到美国市场,那就能轻轻松松实现套利。苹果就是这样做的,过去苹果曾在欧元区、日本等地区发过债。巴菲特也曾看到这种便利,指导伯克希尔在日本发债募资。

除了跨境套利以外,苹果还进行了信用套利。所谓信用套利,就是企业利用自己的高信用主体融入相对低廉的资金,再把资金出借给低信用主体,从中套取利差。

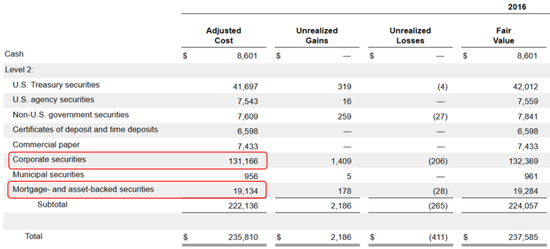

早在2016年,苹果持有的公司债券规模就超过了1300亿美元,其企业债+ABS/MBS规模合计超过了1500亿美元。

这与一个大型美国金融机构的企业债及ABS资产组合规模相当。2016年末富国银行的“投资证券”中企业债及ABS规模才是1239亿美元。

在投资评级中,苹果这样的大型优质企业的主体评级和债项评级都是中上级,而银行发行的企业债和ABS资产通常都属于中下级。

苹果凭借高信用等级以较低的成本融入资金,再购入低评级发行人发行的债券,这样就完成了信用套利。

截至2023年末,苹果持有的企业债及ABS/MBS资产组合仍旧高达992亿美元。

玩转高度灵活的金融套利业务之外,苹果用手中的巨量低成本资金做的另一件事就是回报股东,这也是巴菲特十分热衷的。

02 分红与回购

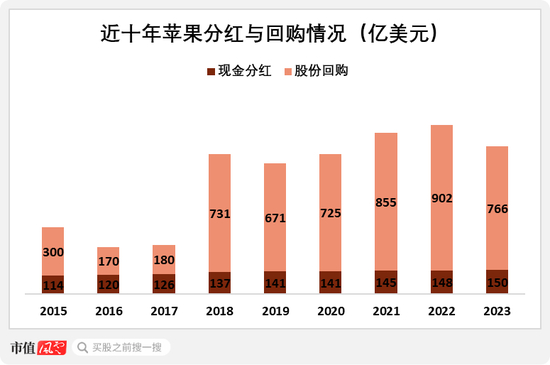

苹果的现金分红一直表现稳定,从2015年开始随着经营状况提升,其现金分红规模逐年递增,由2015年的114亿美元提升至2023年的150亿美元。

从趋势上来看,在2018年特朗普减税与就业法案实施开始,苹果投入股份回购的金额随即大增,2017年股份回购花了180亿美元,2018年增加到了731亿美元。

此后几年,苹果依旧保持着大额的股份回购节奏,2018-2023年,投入股份回购的总金额达到4650亿美元。

比起稳定的现金分红,这些巨量股份回购对于股东才是更为可观的回报。也就是在2018年这一年,伯克希尔已经完成了对于苹果的建仓,此后其对苹果持股比例的上升是受益于苹果持续的股份回购。

看到这里,我们不得不又一次感叹巴菲特对于投资时点精准的把握。另外,你还会认为,苹果只是一家单纯的科技公司吗?

回顾完股神投资苹果的案例,我们发现包括苹果在内的这些美国科技巨头,已经通过发债融资、跨境套利、信用套利以及回购股份这些活跃的金融活动,不仅重塑了自身资产负债表,而且对于整个美国货币和债券市场构成了一定影响。

在分析这些公司的时候,我们不能忽视这些科技巨头高度金融化的事实。

由于体量巨大、业务范围过于宽泛,这些科技巨头已经很难被划定在单一行业内,比如苹果,它为人熟知的是它的软硬件生态,但它的副业——基于套利的资管业务,也做得风生水起,甚至它的金融资产组合规模已经达到大型金融企业的程度。

2024年7月末,94岁高龄的巴菲特在发出最后一笔交易指令后,拿起话筒,拨通了那个烂熟于胸的号码。

“查理,我今天抛掉了一半苹果。”

对面无应答。

“我想,你能理解我的决定。肯定又会有很多人跳出来猜测我的动机,看空美国经济啦、交易衰退啦,抛掉苹果,我们能回笼千亿美元的资金,我把它们多数买了短债,一年4个点的确定性收益,为什么不呢?”

对面无应答。

“市场有涨有跌,投资有赔有赚,没有人能抓住最低点进入,最高点退出,我们能做到的,只有‘见好就收’。没有人能料事如神,落袋为安,好过追悔莫及。”

对面依旧无应答。

“时间是投资者的朋友,但人们往往忽略了另外一点——时间是投资回报的天敌。你一定能理解我,查理,拜拜。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183股票融资利好